Ještě před necelým měsícem dávala otázka, zda zlato dosáhne 2 000 dolarů za unci, jednoznačný smysl. V té době zlato testovalo oblast 1 800 USD a bylo nejníže od března letošního roku. Nečekaná geopolitická událost v podobě konfliktu na Blízkém východě vrátila zlato pod bedlivý dohled investorů a v jednu chvíli se přiblížilo ke zmiňované psychologické úrovni. Teoreticky bychom si měli klást otázku nikoli zda, ale kdy zlato dosáhne 2 000 USD za unci, i když v nejbližší době může být odpověď na tuto otázku komplikovaná. Bude zlato schopno dosáhnout úrovně výrazně nad 2 100 USD až Fed rozvolní svou politiku a dojde tak k poklesům výnosů?

Rok 2022 byl rekordním rokem pro nákupy zlata centrálními bankami. Začátek tohoto roku byl solidní, ale nakonec poptávka ze strany oficiálních institucí výrazně poklesla. K tomu všemu jsme svědky dalšího výprodeje zlata z trezorů ETF, které v posledních letech tvořily velkou část investiční poptávky po lesklém kovu. Drahý dolar a omezený ekonomický růst v asijských zemích (především v Číně a Indii) také způsobily, že poptávka po špercích nevypadá dobře. Na druhé straně poměrně vysoká nabídka v podobě těžby a obnovy vedla k tomu, že na trhu se zlatem je již několik let extrémně vysoký převis nabídky. Co tedy ospravedlnilo vysoké ceny zlata?

Začněte investovat ještě dnes nebo vyzkoušejte testovací účet zdarma

OTEVŘÍT ÚČET VYZKOUŠET TESTOVACÍ ÚČET Stáhnout mobilní aplikaci Stáhnout mobilní aplikaciSpousta peněz na trhu a vysoká inflace.

Covidová pandemie podnítila rychlé a významné kroky centrálních bank po celém světě. Obrovský "tisk" vedl k velmi silnému oživení inflace, které bylo dále podpořeno silným růstem cen energetických komodit po ruské invazi na Ukrajinu. Rozvahy centrálních bank se nafoukly natolik, že trh nevěděl, co si s takovým množstvím hotovosti počít. Proto velmi silné zisky na akciovém trhu, ale také růst cen zlata a jejich udržování na velmi vysokých úrovních. vysokých úrovních. Teprve snižování bilancí centrálních bank (žádné rolování dluhu nebo dokonce prodej dluhopisů na trhu) způsobilo, že zlato začalo znatelně ztrácet. K tomu se přidal výprodej z ETF nebo nízký zájem spekulantů na trhu futures a opcí.

Nyní, když už inflace není problém a centrální banky snižují rozvahy a úrokové sazby jsou vysoké, což ospravedlňuje vysoké výnosy, by zlato nemělo být na tak vysokých úrovních. Na druhou stranu jsme zažili takovou ekonomickou a geopolitickou nejistotu, že se zlato vrátilo ke svému původnímu úkolu být prostředkem pro uchovávání hodnoty.

Jak dlouho je riziko schopno udržet ceny zlata na vysoké úrovni?

Podíváme-li se na řadu různých světových událostí za posledních téměř 40 let, můžeme vidět, že zvýšená volatilita na trhu se zlatem přetrvává přibližně 20 seancí poté, co se daný rizikový faktor objeví. Nyní uplynuly více než 2 týdny od zahájení nepřátelských akcí mezi Izraelem a Hamásem. Přestože ještě nedošlo k pozemnímu vstupu izraelské armády do pásma Gazy, trh se již přestal konfliktu obávat. Samozřejmě není vyloučeno, že k eskalaci ještě dojde, ale dopad takových událostí na trh se zlatem je ve střednědobém až dlouhodobém horizontu čistě neutrální. Pro další stanovení ceny bude zapotřebí znát výhled ekonomiky, inflace a nakonec i úrokových sazeb.

Je to konec zvyšování sazeb?

Fed rozhodne o úrokových sazbách 1. listopadu. Očekává se spíše ponechání úrokových sazeb beze změny a případné zvýšení v prosinci, i když prohlášení amerických centrálních bankéřů neposkytují jednoznačné odpovědi. Ekonomika se zdá být silná, i když se zjevně ochlazuje. Nicméně existuje velká pravděpodobnost, že Fed nakonec uvidí obrovská rizika, která jsou spojena s nadměrným zvyšováním výnosů. Ta způsobují, že Spojené státy platí gigantické úroky z gigantického dluhu ve výši více než 33 bilionů dolarů. Ekonomika potřebuje nižší úrokové sazby, aby se neutopila, i když riziko vysoké inflace zůstává stále poměrně vysoké.

Co nás tedy čeká na trhu se zlatem?

Zdá se, že zlato je v současné době překoupené - vysoké úrokové sazby, další snižování bilancí, slabé fundamenty v podobě nízké poptávky, nebo dokonce drahý dolar. To vše pro zlato nehovoří. Navíc zlato reagovalo růstem na nedávnou eskalaci geopolitického konfliktu na Blízkém východě. To vše hovoří ve prospěch možné korekce.

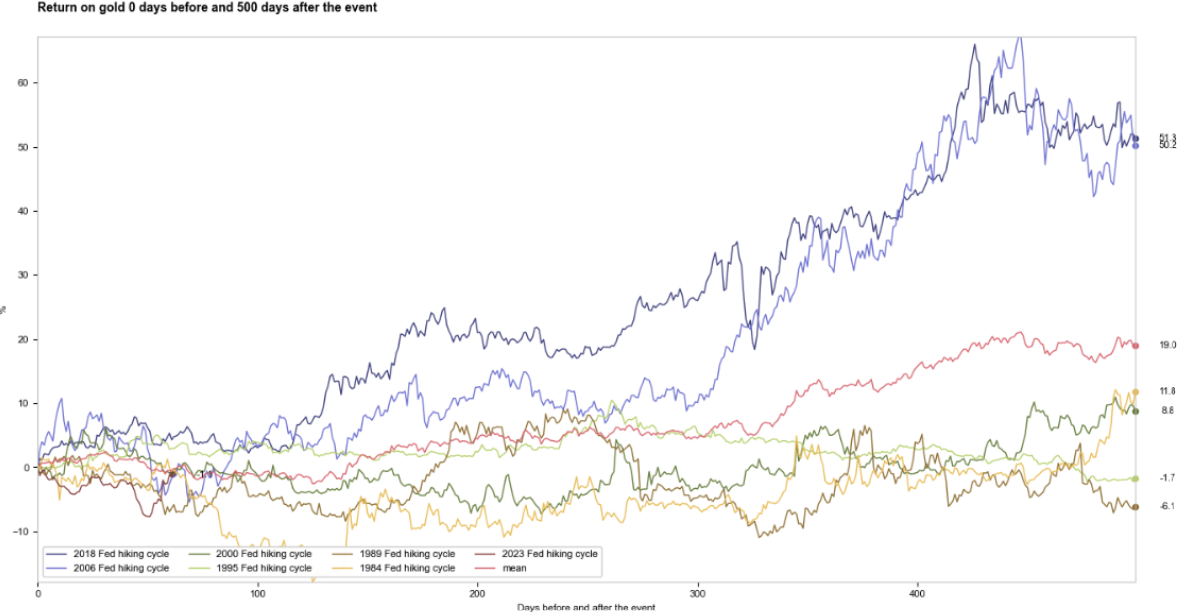

Na druhou stranu při pohledu na dlouhodobý horizont se zdá, že investoři budou opět věřit zlatu a jeho vlastnostem ochrany před inflací nebo jinými ekonomickými či geopolitickými problémy. Statistiky jasně ukazují, že jeden nebo dva roky po posledním zvýšení úrokových sazeb Fedu zlato v drtivé většině získává. Proto existuje šance, že spekulanti využijí nedávného překoupeného stavu ke snížení ceny zlata, aby měli později příležitost zaujmout větší a dlouhodobější pozici, a zlato by dokonce mělo vystoupat na nová historická maxima, až dojde k dalšímu kroku ze strany hlavních centrálních bank ke snížení úrokových sazeb.

Návratnost zlata dva roky po posledním zvýšení v cyklu. Zdroj: XTB

XTB Research

Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.