Wall Street attendait avec impatience les rapports d'aujourd'hui d'Amazon (AMZN.US) et d'Apple (AAPL.US) - les deux sociétés totalisent environ 4,5 billions de dollars et ont un poids majeur dans les principaux indices boursiers. Les résultats d'Amazon ont largement dépassé les prévisions des analystes en termes de chiffre d'affaires et de bénéfices. En revanche, le rapport très attendu d'Apple - bien qu'il ait dépassé les prévisions - n'a pas réussi à surprendre le marché de la même manière qu'Amazon, les actions de la société perdant du terrain après la fermeture de Wall Street. De plus, les ventes du produit phare de la société, l'iPhone, ont diminué de plus de 2 % par rapport à l'année précédente. Il convient de noter que la capitalisation d'Apple est presque deux fois plus élevée que celle d'Amazon. Les contrats à terme des indices ont donc effacé une bonne partie des gains antérieurs. Que retenir des résultats des deux sociétés ?

Résultats d'Amazon (AMZN.US) - les actions gagnent 8 % en préouverture

Investissez dès maintenant ou testez notre démo gratuite

Ouvrir un compte DÉMO GRATUITE Téléchargez notre application mobile Téléchargez notre application mobile- Chiffre d'affaires : 134,38 milliards de dollars contre une prévision de 131,63 milliards de dollars et 121,1 milliards de dollars au T2 2022 (croissance de 11 % en glissement annuel)

- Bénéfice par action : 0,65 dollar contre une prévision de 0,35 dollar (6,7 milliards de dollars de bénéfice net)

- Marge opérationnelle : 5,7 % contre une prévision de 3,46 %

- Bénéfice opérationnel : 7,68 milliards de dollars contre une prévision de 4,72 milliards de dollars

- Chiffre d'affaires du commerce électronique : 52,97 milliards de dollars contre une prévision de 52,45 milliards de dollars (croissance de 4 % en glissement annuel)

- Chiffre d'affaires d'Amazon Web Services (AWS) : 22,14 milliards de dollars contre une prévision de 21,71 milliards de dollars (croissance de 12 % en glissement annuel)

- Chiffre d'affaires publicitaire : 10,7 milliards de dollars (croissance de 22 % en glissement annuel)

- Chiffre d'affaires des points de vente (Whole Foods, AmazonGo) : 5,02 milliards de dollars contre une prévision de 4,96 milliards de dollars (croissance de 6 % en glissement annuel)

- Chiffre d'affaires des fournisseurs tiers : 32,3 milliards de dollars (croissance de 18 % en glissement annuel)

- Chiffre d'affaires en Amérique du Nord : 82,55 milliards de dollars contre une prévision de 79,68 milliards de dollars

- Chiffre d'affaires des abonnements (Amazon Prime) : 9,89 milliards de dollars contre une prévision de 9,79 milliards de dollars (croissance de 14 % en glissement annuel)

- Dépenses de service d'expédition : 20,4 milliards de dollars (croissance de 6 % en glissement annuel)

Amazon a relevé les prévisions de chiffre d'affaires du T3 et les prévoit dans la fourchette de 138 milliards à 143 milliards de dollars contre des estimations de 138,3 milliards de dollars (croissance de 9 à 13 % en glissement annuel). La société prévoit un bénéfice opérationnel dans la fourchette de 5,5 milliards de dollars à 8 milliards de dollars, soit au moins le double des 2,5 milliards de dollars du T2 2022.

- Les résultats solides sont en grande partie dûs à une forte demande des consommateurs américains. Il semble que tant que les données macroéconomiques ne montrent pas de ralentissement en Amérique du Nord, le sentiment autour d'Amazon restera au moins à des niveaux décents ;

- Wall Street s'attendait au meilleur rapport depuis 2021 et Amazon a largement dépassé ces attentes. Les actionnaires devraient être particulièrement satisfaits de l'amélioration des marges qui étaient depuis des mois citées comme le "talon d'Achille" du modèle économique de l'entreprise.

- Le bénéfice d'AWS a augmenté à deux chiffres d'une année sur l'autre mais il reste en deçà de la croissance de 33 % d'une année sur l'autre qu'il a enregistrée au T2 2022. Cependant, il convient de considérer la taille d'AWS - à mesure qu'il gagne des parts de marché dans le domaine de l'informatique en nuage, il devient évident qu'une croissance de plus de 30 % d'une année sur l'autre est pratiquement impossible. Le fait est donc que la croissance de l'activité d'AWS ralentit un peu (mais elle continue de croître) ;

- L'entreprise a l'intention d'intégrer davantage d'intelligence artificielle dans ses services et produits. Les frais d'expédition plus élevés étaient liés à l'optimisation des services axés sur l'expérience et la satisfaction des utilisateurs d'Amazon.

Résultats d'Apple (AAPL.US) - les actions perdent 2 % en préouverture

- Chiffre d'affaires : 81,8 milliards de dollars contre une prévision de 81,55 milliards de dollars

- Bénéfice par action : 1,26 dollar contre une prévision de 1,20 dollar

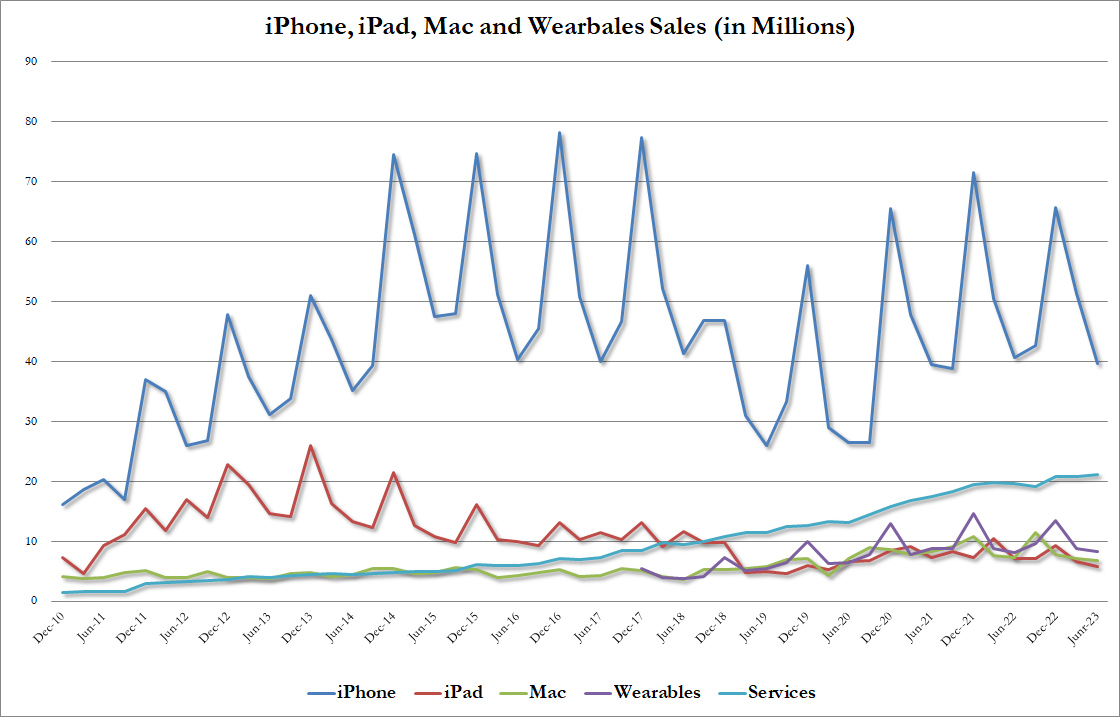

- Chiffre d'affaires de l'iPhone : 39,67 milliards de dollars contre une prévision de 39,8 milliards de dollars (baisse de 2,4 % en glissement annuel)

- Chiffre d'affaires des produits : 60,58 milliards de dollars contre une prévision de 60,67 milliards de dollars

- Chiffre d'affaires des services : 21,21 milliards de dollars contre une prévision de 20,77 milliards de dollars (augmentation de 8,2 % en glissement annuel)

- Frais d'exploitation : 13,42 milliards de dollars contre une prévision de 13,5 milliards de dollars

- Chiffre d'affaires des MacBook : 6,84 milliards de dollars contre une prévision de 6,37 milliards de dollars (baisse de 7,3 % en glissement annuel)

- Chiffre d'affaires des iPad : 5,79 milliards de dollars contre une prévision de 6,33 milliards de dollars (baisse de 19,8 % en glissement annuel)

- Chiffre d'affaires en Chine : 15,76 milliards de dollars contre une prévision de 14,59 milliards de dollars

- Chiffre d'affaires des articles portables : 8,28 milliards de dollars contre une prévision de 8,38 milliards de dollars (augmentation de 2,5 % en glissement annuel)

- Marge brute : 44,5 % contre une prévision de 44,2 %

- Flux de trésorerie disponible : 26 milliards de dollars contre une prévision de 22,94 milliards de dollars

- Trésorerie : 166,5 milliards de dollars contre 179 milliards de dollars au T2 2023

Le point faible du rapport était principalement les ventes d'iPhone inférieures aux prévisions, suggérant un consommateur plus faible et un ralentissement de l'industrie des smartphones. Cependant, les investisseurs s'attendaient à cela, ainsi qu'à un ralentissement des ventes de MacBook, qui reflètent un marché des PC plus faible. Les revenus inférieurs aux prévisions des appareils domotiques intelligents peuvent refléter une plus grande retenue des consommateurs, mais ils ont tout de même augmenté d'une année sur l'autre. Le directeur financier Maestri a indiqué que le trimestre en cours devrait être légèrement meilleur que le trimestre en cours (en règle générale, le T2 pour Apple est le plus faible sur le plan saisonnier). Cependant, le sentiment autour des actions d'Apple a été suffisamment élevé ces derniers mois pour qu'un "bon rapport" ne suffise pas à encourager le marché à acheter les actions à des prix encore plus élevés.

- Apple dévoilera un nouveau modèle d'iPhone 15 en septembre et devrait également dévoiler de nouveaux produits de réalité virtuelle - VisionPro début 2024. La santé globale solide de l'entreprise pourrait finalement être considérée par le marché comme un bon indicateur pour les T3 et T4, qui sont traditionnellement les plus forts pour l'entreprise, le T2 étant le plus faible de ce côté-là.

- La question que les investisseurs poseront probablement dans les prochains mois sera de savoir si le lancement d'un nouveau modèle d'iPhone ou de produits de réalité virtuelle, que la société a fixé à environ 3 500 dollars, suscitera un intérêt acheteur aussi fort dans un environnement de taux d'intérêt plus élevés ;

- Les éléments solides du rapport incluent une augmentation des ventes en Chine et, malgré des ventes de produits inférieures aux prévisions, des revenus records des services qui ont les marges nettes les plus élevées (Apple Pay, Apple Music, etc.).

- Des coûts plus faibles malgré une diversification coûteuse des lieux de fabrication et une surprise positive significative dans le flux de trésorerie libre soulignent le modèle économique toujours très solide de l'entreprise. Tim Cook, le PDG d'Apple, a indiqué que l'entreprise développe et explore les possibilités de l'IA générative depuis des années et continuera à augmenter les dépenses ainsi que la mise en œuvre de l'IA pour améliorer les produits et l'expérience utilisateur.

Charts

Apple (AAPL.US) shares may be headed for a test of the SMA200 at $183 per share, an upward trend line has been broken Source: xStation5

Les actions d'Amazon (AMZN.US) sont en hausse, et si la demande continue, elles pourraient éventuellement viser la zone autour de 145 dollars - le niveau du sommet local en août 2022 - depuis lors, la performance de la société s'est nettement améliorée. Source : xStation5.

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 79% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."