Wall Street stava aspettando i rapporti di Amazon (AMZN.US) e Apple (AAPL.US): le due società hanno un totale combinato di circa $ 4,5 trilioni e una ponderazione considerevole nei principali indici azionari. I risultati di Amazon hanno superato significativamente le previsioni degli analisti sia in termini di entrate che di utili. Al contrario, l'attesissimo rapporto di Apple, sebbene abbia superato le previsioni, non è riuscito a sorprendere il mercato di una portata simile a quella di Amazon, con le azioni della società che hanno perso terreno negli scambi dopo la chiusura di Wall Street. Inoltre, le vendite degli iPhone di punta dell'azienda sono diminuite di oltre il 2% su base annua. Vale la pena notare che la capitalizzazione di Apple è quasi il doppio di quella di Amazon. I contratti sugli indici hanno quindi invertito buona parte dei guadagni precedenti. Cosa vediamo nei risultati di entrambe le società?

Risultati Amazon (AMZN.US): Azioni in rialzo dell'8% nel premarket

Inizia ad investire oggi o prova un conto demo senza rischi

Registrati per un conto reale PROVA UNA DEMO Scarica la app mobile Scarica la app mobileRicavi: $ 134,38 miliardi rispetto a $ 131,63 miliardi previsti e $ 121,1 miliardi nel secondo trimestre 2022 (crescita dell'11% a/a)

Utile per azione: $ 0,65 rispetto a $ 0,35 previsioni ($ 6,7 miliardi di utile netto)

Margine operativo: 5,7% vs. 3,46% previsto

Utile operativo: 7,68 miliardi di dollari rispetto alle previsioni di 4,72 miliardi di dollari

Entrate e-commerce: $ 52,97 miliardi rispetto a $ 52,45 miliardi previsti (crescita del 4% su base annua)

Entrate di Amazon Web Services (AWS): $ 22,14 miliardi rispetto a $ 21,71 miliardi previsti (crescita del 12% su base annua)

Entrate pubblicitarie: $ 10,7 miliardi (crescita del 22% su base annua)

Punto vendita (Whole Foods, AmazonGo): $ 5,02 miliardi rispetto a $ 4,96 miliardi previsti (crescita del 6% su base annua)

Entrate da fornitori di terze parti: $ 32,3 miliardi (crescita del 18% su base annua)

Ricavi in Nord America: 82,55 miliardi di dollari rispetto alle previsioni di 79,68 miliardi di dollari

Entrate da abbonamenti (Amazon Prime): 9,89 miliardi di dollari rispetto alle previsioni di 9,79 miliardi di dollari (crescita del 14% su base annua)

Spese per servizi di spedizione: $ 20,4 miliardi (crescita del 6% su base annua)

Amazon ha alzato le previsioni sui ricavi del terzo trimestre - le vede nell'intervallo da $ 138 miliardi a $ 143 miliardi rispetto alle stime di $ 138,3 miliardi (crescita dal 9 al 13% su base annua). La società stima un utile operativo compreso tra $ 5,5 miliardi e $ 8 miliardi, quindi almeno il doppio dei $ 2,5 miliardi nel secondo trimestre del 2022.

- I forti risultati sono in gran parte dovuti a un forte consumatore statunitense e sembra che finché i dati macro non mostreranno un rallentamento in Nord America, il sentiment intorno ad Amazon rimarrà almeno a livelli decenti;

- Wall Street si aspettava il rapporto più forte dal 2021, Amazon ha più che soddisfatto queste aspettative. Gli azionisti dovrebbero essere particolarmente soddisfatti del miglioramento della marginalità, che per mesi è stata citata come il 'tallone d'Achille' del modello di business della società.

- I profitti di AWS sono aumentati notevolmente su base annua, ma comunque al di sotto della crescita del 33% su base annua raggiunta nel secondo trimestre del 2022. Tuttavia, vale la pena considerare le dimensioni di AWS: poiché aumenta la sua quota di mercato del cloud computing, diventa ovvio che una crescita superiore al 30% a/a è virtualmente impossibile. Il fatto è, quindi, che la crescita del business di AWS sta rallentando un po' (ma continua a crescere);

- L'azienda intende integrare più intelligenza artificiale in servizi e prodotti. I costi di spedizione più elevati erano correlati all'ottimizzazione dei servizi con particolare attenzione all'esperienza e alla soddisfazione degli utenti di Amazon.

Risultati Apple (APPL.US): Azioni in calo del 2% nel premarket

Entrate: 81,8 miliardi di dollari rispetto alle previsioni di 81,55 miliardi di dollari

Utile per azione: previsioni di $ 1,26 contro $ 1,20

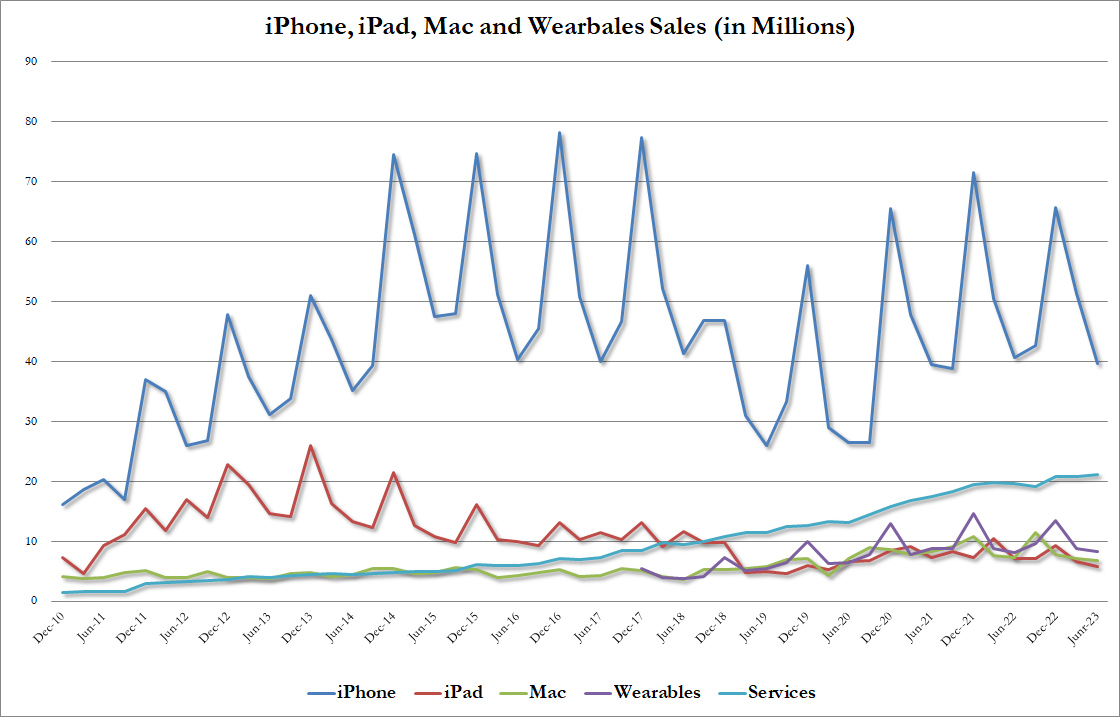

Entrate iPhone: 39,67 miliardi di dollari rispetto alle previsioni di 39,8 miliardi di dollari (calo del 2,4% su base annua)

Entrate dei prodotti: 60,58 miliardi di dollari rispetto alle previsioni di 60,67 miliardi di dollari

Ricavi da servizi: 21,21 miliardi di dollari rispetto alle previsioni di 20,77 miliardi di dollari (aumento dell'8,2% su base annua)

Spese operative: 13,42 miliardi di dollari rispetto alle previsioni di 13,5 miliardi di dollari

Entrate MacBook: 6,84 miliardi di dollari rispetto alle previsioni di 6,37 miliardi di dollari (diminuzione del 7,3% su base annua)

Entrate Ipad: $ 5,79 miliardi rispetto a $ 6,33 miliardi previsti (calo del 19,8% su base annua)

Entrate in Cina: $ 15,76 miliardi rispetto a $ 14,59 miliardi previsti

Entrate da dispositivi indossabili: 8,28 miliardi di dollari contro 8,38 miliardi di dollari (aumento del 2,5% su base annua)

Margine lordo: 44,5% vs 44,2% previsto

Flusso di cassa libero: $ 26 miliardi rispetto a $ 22,94 miliardi previsti

Liquidità: $ 166,5 miliardi rispetto a $ 179 miliardi nel secondo trimestre del 2023

Il punto debole del rapporto erano principalmente le vendite di iPhone inferiori alle previsioni, suggerendo un consumatore più debole e un rallentamento nel settore degli smartphone. Tuttavia, alcuni se lo aspettavano, così come un rallentamento delle vendite di MacBook, che riflette un mercato dei PC più debole. I ricavi inferiori alle previsioni dei dispositivi domestici intelligenti potrebbero riflettere una maggiore moderazione dei consumatori, ma sono comunque aumentati su base annua. Il CFO Maestri ha indicato che il trimestre dovrebbe essere leggermente migliore del trimestre in corso (il secondo trimestre stagionale per Apple è solitamente il più debole). Il sentimento intorno alle azioni di Apple, tuttavia, è stato abbastanza buono negli ultimi mesi che un "buon rapporto" non è sufficiente per incoraggiare il mercato ad acquistare le azioni a prezzi ancora più alti.

Apple presenterà un nuovo modello di iPhone 15 a settembre e dovrebbe anche presentare nuovi prodotti VR - VisionPro all'inizio del 2024. La buona salute generale dell'azienda potrebbe alla fine essere considerata dal mercato come un buon indicatore per il terzo e il quarto trimestre, che sono stagionalmente i più forti per l'azienda con Q2 che è il più debole da quel lato.

La domanda che gli investitori probabilmente si porranno nei prossimi mesi sarà se la presentazione di un nuovo modello di iPhone o di prodotti VR, che la società ha valutato a circa $ 3.500, si tradurrà in un altrettanto forte interesse degli acquirenti in un contesto di tassi di interesse più elevati;

Tra i punti di forza del rapporto vi sono l'aumento delle vendite in Cina e (nonostante le minori vendite di prodotti), i ricavi da servizi record, che registrano i margini netti più elevati (ApplePay, AppleMusic, ecc.).

Costi inferiori nonostante la costosa diversificazione delle sedi di produzione e una significativa sorpresa positiva nel flusso di cassa libero sottolineano il modello di business ancora molto forte dell'azienda. Tim Cook, CEO di Apple, ha indicato che la società ha sviluppato ed esplorato le possibilità dell'IA generativa per anni e continuerà ad aumentare la spesa e l'implementazione dell'IA per migliorare i prodotti e l'esperienza dell'utente.

Grafici

Le azioni Apple (AAPL.US) potrebbero essere dirette a un test dello SMA200 a $ 183 per azione, una linea di tendenza al rialzo è stata superata. Fonte: xStation5

Le azioni Apple (AAPL.US) potrebbero essere dirette a un test dello SMA200 a $ 183 per azione, una linea di tendenza al rialzo è stata superata. Fonte: xStation5

Le azioni Amazon (AMZN.US) sono in rialzo e, se la domanda continua, potrebbero testare l'area intorno ai 145 dollari - il livello del massimo locale nell'agosto 2022 - da allora la performance dell'azienda è migliorata in modo significativo. Fonte: xStation5

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.