Ontem após o fecho do mercado a Amazon (AMZN.US) e a Apple (AAPL.US) apresentaram os seus resultados trimestrais - as duas empresas em conjunto valem cerca de 4,5 biliões de dólares. Os resultados da Amazon superaram pela positiva as previsões dos analistas, tanto em termos de receitas como de lucros. Em contrapartida, os resultados da Apple - embora tenham superado as previsões - não tiveram o mesmo impacto, com as ações da Apple a desvalorizarem durante o "after-hours". Além disso, as vendas dos principais iPhones da empresa caíram mais de 2% em termos anuais. É também salientar que o market cap da Apple é quase o dobro da da Amazon.

Resultados da Amazon (AMZN.US) - Ações subiram mais de 8% durante o "premarket"

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile app- Receitas: 134,38 mil milhões de dólares contra 131,63 mil milhões de dólares previstos e 121,1 mil milhões de dólares no segundo trimestre de 2022 (crescimento de 11% a/a)

- Lucro por ação: 0,65$ vs. 0,35$ previstos

- Margem operacional: 5,7% contra 3,46% das previsões

- Lucro operacional: 7,68 mil milhões de dólares contra 4,72 mil milhões de dólares previstos

- Receitas provenientes do online: 52,97 mil milhões de dólares contra 52,45 mil milhões de dólares previstos (crescimento de 4% em relação ao ano anterior)

- Receitas da Amazon Web Services (AWS): 22,14 mil milhões de dólares contra 21,71 mil milhões de dólares previstos (crescimento de 12% em relação ao ano anterior)

- Receitas de publicidade: 10,7 mil milhões de dólares (crescimento de 22% face ao ano anterior)

- Ponto de venda (Whole Foods, AmazonGo): 5,02 mil milhões de dólares contra 4,96 mil milhões de dólares previstos (crescimento de 6% face ao ano anterior)

- Receitas de fornecedores terceiros: 32,3 mil milhões de dólares (crescimento de 18% face ao ano anterior)

- Receitas de subscrição (Amazon Prime): 9,89 mil milhões de dólares contra 9,79 mil milhões de dólares previstos (crescimento de 14% face ao ano anterior)

- Despesas com serviços de envio: 20,4 mil milhões de dólares (crescimento de 6% face ao ano anterior)

A Amazon reviu em alta as previsões sobre as receitas para o terceiro trimestre. A empresa estima que o lucro operacional fique entre os 5,5 mil milhões e 8 mil milhões de dólares, ou seja, pelo menos o dobro dos 2,5 mil milhões de dólares do segundo trimestre de 2022.

- Os bons resultados devem-se, em grande parte, ao aumento do consumo nos EUA, e parece que as atuais políticas monetárias não estão a ter impacto nas contas da empresa.

- Os analistas em Wall Street esperavam que este fosse o relatório mais forte desde 2021 e a Amazon mais do que satisfez essas expectativas. Os accionistas devem estar particularmente satisfeitos com a melhoria das margens, que durante meses foram citadas como o "calcanhar de Aquiles" do modelo de negócio da empresa.

- O lucro da AWS aumentou dois dígitos em relação ao ano anterior, mas ainda está abaixo do crescimento de 33% em relação ao ano anterior que alcançou no segundo trimestre de 2022. No entanto, vale a pena ter em conta a dimensão da AWS - à medida que aumenta a sua quota no mercado de computação em nuvem, torna-se óbvio que um crescimento superior a 30% por ano é praticamente impossível. O facto é, portanto, que o crescimento do negócio da AWS está a abrandar um pouco (mas continua a crescer);

- A empresa pretende integrar mais IA nos serviços e produtos. Os custos de envio mais elevados estiveram relacionados com a otimização dos serviços com foco na experiência e satisfação do utilizador da Amazon.

Resultados da Apple (APPL.US) - Ações desvalorizaram 2% durante o "premarket"

- Receitas: 81,8 mil milhões de dólares contra 81,55 mil milhões de dólares previstos

- Lucro por ação: 1,26 dólares contra 1,20 dólares previstos

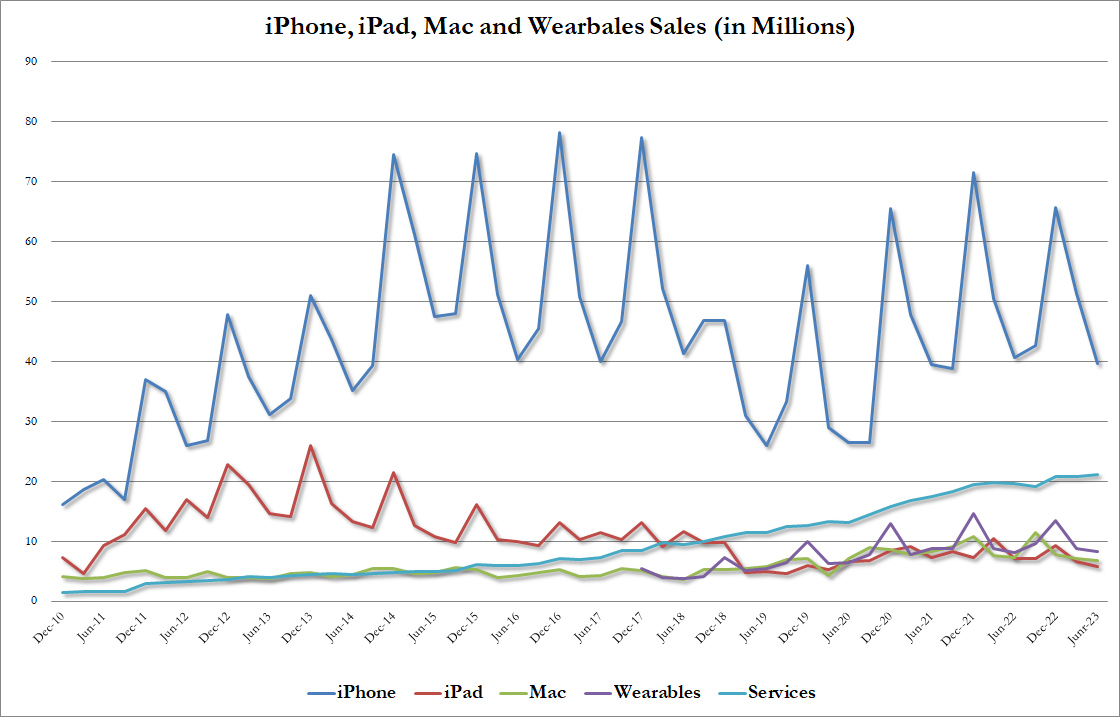

- Receitas das vendas de iPhone: 39,67 mil milhões de dólares contra 39,8 mil milhões de dólares previstos (queda de 2,4% em relação ao ano anterior)

- Receitas de produtos: 60,58 mil milhões de dólares vs. previsões de 60,67 mil milhões de dólares

- Receitas de serviços: 21,21 mil milhões de dólares contra 20,77 mil milhões de dólares previstos (aumento de 8,2% em relação ao ano anterior)

- Despesas operacionais: 13,42 mil milhões de dólares contra 13,5 mil milhões de dólares previstos

- Receitas dos MacBooks: 6,84 mil milhões de dólares contra 6,37 mil milhões de dólares previstos (diminuição de 7,3% em relação ao ano anterior)

- Receitas do Ipad: 5,79 mil milhões de dólares vs. 6,33 mil milhões de dólares previstos (descida de 19,8% face ao ano anterior)

- Receitas na China: 15,76 mil milhões de dólares contra 14,59 mil milhões de dólares previstos

- Receitas dos wearables: 8,28 mil milhões de dólares contra 8,38 mil milhões de dólares (aumento de 2,5% em relação ao ano anterior)

- Margem bruta: 44,5% vs previsões de 44,2%

- Fluxo de caixa livre: 26 mil milhões de dólares contra 22,94 mil milhões de dólares previstos

- Caixa: US$ 166,5 bilhões vs. US$ 179 bilhões no segundo trimestre de 2023

O ponto fraco do relatório foi principalmente o facto de as vendas do iPhone terem sido inferiores às previsões, o que sugere que o consumo está a começar a abrandar e deverá penalizar os resultados da empresa no futuro. No entanto, os analistas estavam à espera que isto pudesse acontecer, bem como o abrandamento nas vendas de MacBooks, que reflectem que o mercado dos PCs também está a enfraquecer.

O CFO Maestri indicou que se espera que o trimestre atual seja ligeiramente melhor do que o trimestre anterior (sazonalmente, o segundo trimestre para a Apple é normalmente o mais fraco).

- A Apple irá revelar um novo modelo do iPhone15 em setembro e espera-se também que revele novos produtos de RV - VisionPro no início de 2024.

- A questão que os investidores provavelmente colocarão nos próximos meses será se a revelação de um novo modelo de iPhone ou de produtos de RV, cujo preço a empresa fixou em cerca de 3.500 dólares, resultará num interesse igualmente forte dos compradores num ambiente de taxas de juro mais elevadas;

- Os pontos fortes do relatório incluem o aumento das vendas na China e (apesar da diminuição das vendas de produtos), receitas recorde dos serviços, que têm as margens líquidas mais elevadas (ApplePay, AppleMusic, etc.).

- Os custos mais baixos, apesar da diversificação dispendiosa dos locais de fabrico, e uma surpresa positiva significativa no fluxo de caixa livre sublinham o modelo empresarial ainda muito forte da empresa. Tim Cook, CEO da Apple, indicou que a empresa tem vindo a desenvolver e a explorar as possibilidades da IA generativa há anos e que continuará a aumentar as despesas, bem como a implementação da IA para melhorar os produtos e a experiência do utilizador.

Gráfico da Apple

Fonte: xStation5

Fonte: xStation5

Gráfico da Amazon (AMZN.US). Fonte: xStation5

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.