Há menos de um mês, a questão de saber se o ouro atingiria os $2.000 por onça fazia todo o sentido. Na altura, o ouro estava a testar a área dos $1.800 e estava no seu valor mais baixo desde março deste ano. Um acontecimento geopolítico inesperado, sob a forma de conflito no Médio Oriente, fez com que o ouro voltasse a estar sob o olhar atento dos investidores e, a certa altura, aproximou-se do nível indicado. Em teoria, deveríamos estar a perguntar-nos não se, mas quando é que o ouro atingirá os $2.000 por onça, embora a curto prazo a resposta a esta pergunta possa ser complicada. A pergunta correta deveria ser: quando a Fed finalmente deixar de subir as taxas e os rendimentos caírem, será o ouro capaz de atingir novos máximos, bem acima dos 2.100 dólares?

Os bancos centrais já estão relutantes em comprar ouro

Comece a investir hoje ou teste gratuitamente uma conta demo

Abrir Conta TESTAR A DEMO Download mobile app Download mobile appO ano de 2022 foi um ano recorde para as compras de ouro pelos bancos centrais. O início deste ano foi sólido, mas a procura por parte das instituições oficiais acabou por cair significativamente. Para além de tudo isto, estamos a assistir a uma nova venda de ouro dos cofres dos ETF, que foram responsáveis por grande parte da procura de investimento no ouro nos últimos anos. Um dólar caro e um crescimento económico limitado nos países asiáticos (sobretudo na China e na Índia) também prejudicaram a procura de jóias. Por outro lado, uma oferta bastante elevada, sob a forma de extração e recuperação, resultou num excesso de oferta extremamente elevado no mercado do ouro durante vários anos. Então, o que é que justificou os preços elevados do ouro?

Muito dinheiro no mercado e inflação elevada

A pandemia de Covid-19 levou os bancos centrais de todo o mundo a tomar medidas rápidas e significativas. A enorme "impressão" resultou numa forte recuperação da inflação, que foi ainda apoiada por uma forte recuperação dos preços das matérias-primas energéticas após a invasão da Ucrânia pela Rússia. Os balanços dos bancos centrais ficaram tão inflacionados que o mercado não sabia o que fazer com tanto dinheiro. Daí os ganhos muito fortes no mercado de ações, mas também o aumento dos preços do ouro e a sua manutenção em níveis muito elevados. Foi apenas a redução dos balanços dos bancos centrais (sem rollover de dívida ou mesmo venda de obrigações no mercado) que fez com que o ouro começasse a perder visivelmente. Acrescente a isso a venda de ETFs ou o baixo interesse dos especuladores no mercado de futuros e opções.

Agora que a inflação já não é um problema, que os bancos centrais estão a reduzir os balanços e que as taxas de juro são elevadas, justificando rendimentos elevados, o ouro não deveria estar em níveis tão elevados. Por outro lado, as incertezas económicas e geopolíticas são de tal ordem que o ouro regressou à sua função original de veículo de armazenamento de valor.

Durante quanto tempo é que o risco pode manter os preços do ouro elevados?

Analisando uma série de diferentes acontecimentos mundiais ao longo dos últimos quase 40 anos, é possível verificar que a elevada volatilidade no mercado do ouro persiste cerca de 20 sessões após a ocorrência de um determinado fator de risco. Já passaram mais de duas semanas desde o início das hostilidades entre Israel e o Hamas. Embora ainda não tenha havido uma entrada terrestre dos militares israelitas na Faixa de Gaza, o mercado já deixou de se preocupar com o conflito. É claro que não está excluída a possibilidade de uma escalada, mas o impacto de tais acontecimentos no mercado do ouro é neutro a médio e longo prazo. As perspectivas para a economia, a inflação e, em última análise, as taxas de juro serão necessárias para a fixação de preços.

Será este o fim das subidas das taxas?

A FED tomará a sua decisão sobre as taxas de juro em 1 de novembro. Em vez disso, espera-se que as taxas de juro se mantenham inalteradas e uma possível subida em dezembro, embora as declarações dos banqueiros centrais dos EUA não forneçam respostas claras. A economia parece ser forte, embora esteja claramente a arrefecer. No entanto, existe uma forte possibilidade de que a FED acabe por se aperceber dos enormes riscos que acompanham os aumentos excessivos dos rendimentos. Estes estão a levar os Estados Unidos a pagar taxas de juro gigantescas sobre uma dívida gigantesca de mais de 33 biliões de dólares. A economia precisa de taxas de juro mais baixas para não se afogar, mesmo que o risco de inflação elevada continue a ser bastante elevado.

O que é que nos espera então no mercado do ouro?

Parece que o ouro está atualmente em sobrecompra - taxas de juro elevadas, maior redução dos balanços, fundamentos fracos sob a forma de baixa procura, ou mesmo um dólar caro. Tudo isto não fala a favor do ouro. Além disso, o ouro reagiu com crescimento à recente escalada do conflito geopolítico no Médio Oriente. Tudo isto fala a favor de uma possível correção.

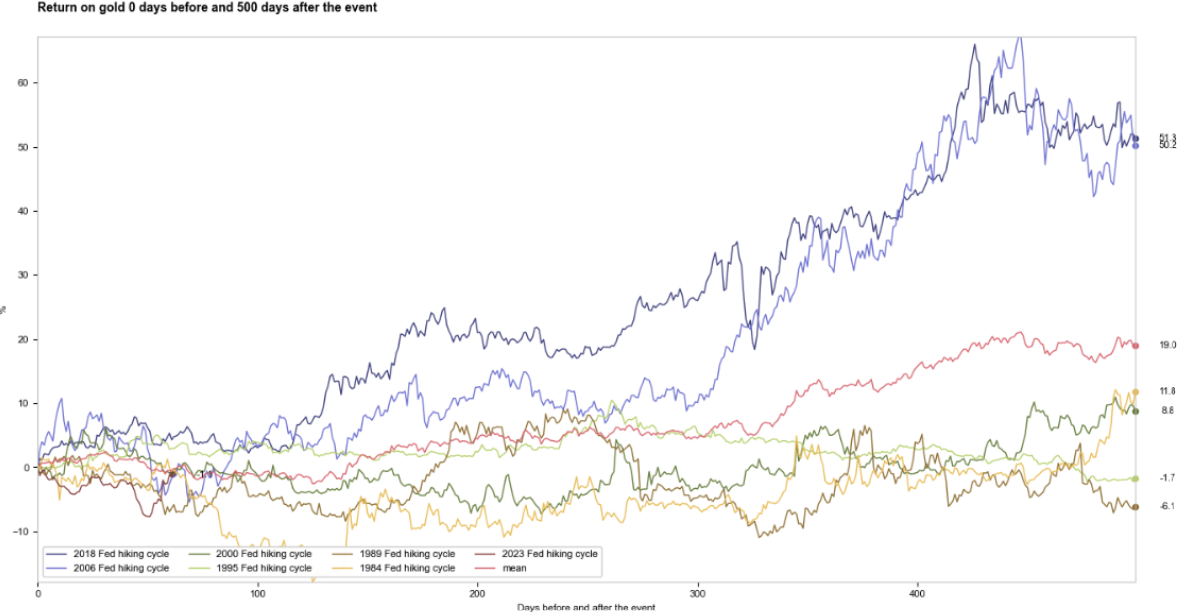

Por outro lado, olhando para o longo prazo, parece que os investidores voltarão a acreditar no ouro e nas suas propriedades de proteção contra a inflação ou outros problemas económicos e geopolíticos. As estatísticas deixam claro que, um ou dois anos após a última subida da FED, o ouro ganha fortemente. É por isso que há uma chance de que os especuladores usem a recente condição de sobrecompra para baixar o preço do ouro, de modo que eles tenham a oportunidade de assumir uma posição maior e de longo prazo mais tarde, e o ouro poderá chegar a novos máximos históricos quando o próximo movimento dos principais bancos centrais for cortar as taxas de juro.

O ouro regressa dois anos após a última subida do ciclo. Fonte: XTB, Pesquisa XTB

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.