Wall Street a anticipat rapoartele de astăzi de la Amazon (AMZN.US) și Apple (AAPL.US) - cele două companii au un total combinat de aproximativ 4.500 miliarde de dolari și o pondere considerabilă în principalii indici bursieri. Rezultatele Amazon au depășit semnificativ previziunile analiștilor atât în ceea ce privește veniturile, cât și câștigurile. În schimb, raportul foarte așteptat al Apple - deși a depășit previziunile - nu a reușit să surprindă piața cu o magnitudine similară cu cea a Amazon, acțiunile companiei pierzând teren în timpul tranzacțiilor după închiderea de pe Wall Street. În plus, vânzările de telefoane iPhone, nava amiral a companiei, au scăzut cu peste 2% față de anul trecut. Este demn de remarcat faptul că capitalizarea Apple este aproape dublă față de cea a Amazon. Contractele din indice au șters astfel o bună parte din câștigurile anterioare. Ce vedem în rezultatele celor două companii?

Rezultatele Amazon (AMZN.US) - acțiunile cresc cu 8% în premarket

Începe să investești acum sau testează un cont demo fără riscuri

Deschide cont la XTB Descarcă aplicația pentru mobil Descarcă aplicația pentru mobil- Venituri: 134,38 miliarde de dolari față de 131,63 miliarde de dolari prognozat și 121,1 miliarde de dolari în Q2 2022 (creștere de 11% de la an la an)

- Câștiguri pe acțiune: 0,65 dolari vs. 0,35 dolari prognozat (venit net de 6,7 miliarde de dolari)

- Marja operațională: 5,7% față de 3,46% previzionat

- Profit operațional: 7,68 miliarde de dolari vs 4,72 miliarde de dolari previzionat

- Venituri din comerțul electronic: 52,97 miliarde de dolari față de 52,45 miliarde de dolari prognoze (creștere de 4% față de anul trecut)

- Venituri Amazon Web Services (AWS): 22,14 miliarde de dolari față de previziunile de 21,71 miliarde de dolari (creștere anuală de 12%)

- Venituri din publicitate: 10,7 miliarde de dolari (creștere de 22% de la an la an)

- Puncte de vânzare (Whole Foods, AmazonGo): 5,02 miliarde de dolari față de previziunile de 4,96 miliarde de dolari (creștere de 6% YoY)

- Venituri de la furnizori terți: 32,3 miliarde de dolari (creștere de 18% față de anul precedent)

- Venituri în America de Nord: 82,55 miliarde de dolari față de previziunile de 79,68 miliarde de dolari

- Venituri din abonamente (Amazon Prime): 9,89 miliarde de dolari față de previziunile de 9,79 miliarde de dolari (creștere de 14% de la an la an)

- Cheltuieli cu serviciile de expediere: 20,4 miliarde de dolari (creștere de 6% față de anul precedent)

Amazon a majorat previziunile privind veniturile din al treilea trimestru - le vede în intervalul 138 miliarde de dolari - 143 miliarde de dolari față de estimările de 138,3 miliarde de dolari (creștere de 9 - 13% YoY). Compania estimează un profit operațional în intervalul 5,5 miliarde de dolari până la 8 miliarde de dolari, deci cel puțin dublu față de 2,5 miliarde de dolari în Q2 2022.

- Rezultatele solide se datorează în mare parte unui consumator american puternic și se pare că, atâta timp cât datele macro nu arată o încetinire în America de Nord - sentimentul în jurul Amazon va rămâne cel puțin la niveluri decente;

- Wall Street se aștepta la cel mai puternic raport din 2021 încoace, iar Amazon a făcut mai mult decât să îndeplinească aceste așteptări. Acționarii ar trebui să fie deosebit de mulțumiți de îmbunătățirea marjelor, care, timp de luni de zile, au fost citate ca fiind "călcâiul lui Ahile" al modelului de afaceri al companiei.

- Profitul AWS a înregistrat o creștere de două cifre de la an la an, dar tot sub creșterea de 33% de la an la an pe care a înregistrat-o în Q2 2022. Cu toate acestea, merită să luăm în considerare dimensiunea AWS - pe măsură ce își mărește cota de piață a cloud computing-ului, devine evident că o creștere de peste 30% YoY este practic imposibilă. Faptul este, prin urmare, că creșterea afacerilor AWS încetinește puțin (dar încă crește);

- compania intenționează să integreze mai multă inteligență artificială în servicii și produse. Costurile mai mari de expediere au fost legate de optimizarea serviciilor, cu accent pe experiența și satisfacția utilizatorilor Amazon.

Rezultatele Apple (APPL.US) - acțiunile pierd 2% în premarket

- Venituri: 81,8 miliarde de dolari față de previziunile de 81,55 miliarde de dolari

- Câștiguri pe acțiune: 1,26 dolari față de previziunile de 1,20 dolari

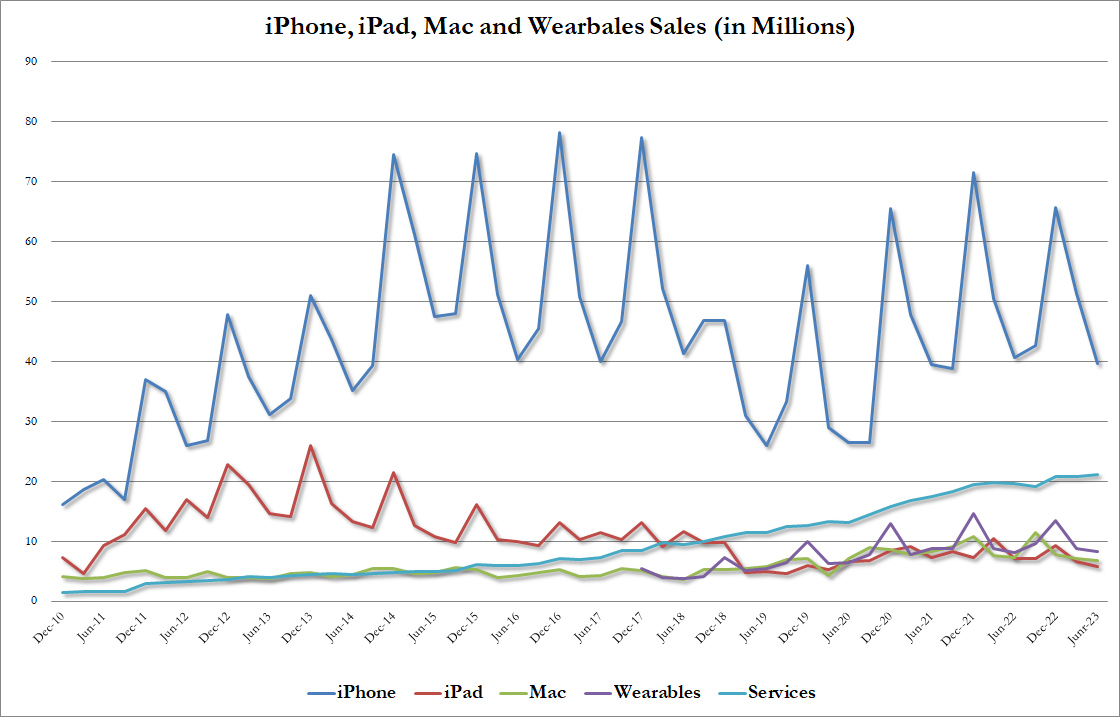

- Venituri iPhone: 39,67 miliarde de dolari vs. 39,8 miliarde de dolari previziuni (scădere de 2,4% față de anul trecut)

- Venituri din produse: 60,58 miliarde de dolari vs. previziuni de 60,67 miliarde de dolari

- Venituri din servicii: 21,21 miliarde de dolari vs 20,77 miliarde de dolari previzionat (creștere de 8,2% YoY)

- Cheltuieli de exploatare: 13,42 miliarde de dolari față de previziunile de 13,5 miliarde de dolari

- Venituri din MacBook: 6,84 miliarde de dolari față de 6,37 miliarde de dolari previziuni (scădere de 7,3% de la an la an)

- Venituri Ipad: 5,79 miliarde de dolari față de 6,33 miliarde de dolari previziuni (scădere de 19,8% de la an la an)

- Venituri în China: 15,76 miliarde de dolari față de previziunile de 14,59 miliarde de dolari

- Venituri din domeniul produselor purtabile: 8,28 miliarde de dolari față de 8,38 miliarde de dolari (creștere de 2,5% față de anul precedent)

- Marja brută: 44,5% vs 44,2% previziuni

- Flux liber de numerar: 26 miliarde de dolari vs. 22,94 miliarde de dolari previzionat

- Numerar: 166,5 miliarde de dolari vs. 179 miliarde de dolari în Q2 2023

Punctul slab al raportului a fost reprezentat de vânzările de iPhone mai mici decât se preconiza, ceea ce sugerează un consumator mai slab și o încetinire a industriei de smartphone-uri. Cu toate acestea, se așteptau la acest lucru precum și la o încetinire a vânzărilor de MacBook, care reflectă o piață mai slabă a PC-urilor. veniturile mai mici decât se preconiza din dispozitivele inteligente pentru casă pot reflecta o mai mare reținere a consumatorilor, dar totuși au crescut față de anul precedent. CFO-ul, Maestri a indicat că se așteaptă ca trimestrul curent să fie ușor mai bun decât trimestrul curent (din punct de vedere sezonier, trimestrul al doilea pentru Apple este de obicei cel mai slab). Cu toate acestea, sentimentul în jurul acțiunilor Apple a fost suficient de ridicat în ultimele luni pentru ca un "raport bun" să nu fie suficient pentru a încuraja piața să cumpere acțiunile la prețuri și mai mari.

- Apple va prezenta un nou model de iPhone 15 în septembrie și se așteaptă, de asemenea, să prezinte noi produse VR - VisionPro la începutul anului 2024. Sănătatea generală puternică a companiei ar putea fi luată în cele din urmă de piață ca un bun indicator pentru trimestrele 3 și 4, care sunt, din punct de vedere sezonier, cele mai puternice pentru companie, trimestrul 2 fiind cel mai slab pe această parte.

- Întrebarea pe care investitorii probabil că și-o vor pune în următoarele luni va fi dacă prezentarea unui nou model de iPhone sau a produselor VR, al căror preț a fost fixat de companie la aproximativ 3.500 de dolari, va determina un interes la fel de puternic din partea cumpărătorilor într-un mediu cu dobânzi mai mari;

- Punctele forte ale raportului includ vânzări mai mari în China și (în ciuda vânzărilor mai mici de produse), venituri record din servicii, care au cele mai mari marje nete (ApplePay, AppleMusic etc.).

- Costurile mai mici, în ciuda diversificării costisitoare a locațiilor de producție, și o surpriză pozitivă semnificativă în ceea ce privește fluxul liber de numerar subliniază modelul de afaceri încă foarte puternic al companiei. Tim Cook, directorul general al Apple, a indicat că societatea dezvoltă și explorează de ani de zile posibilitățile inteligenței artificiale generative și va continua să crească cheltuielile precum și implementarea inteligenței artificiale pentru a îmbunătăți produsele și experiența utilizatorilor.

Grafice

Este posibil ca acțiunile Apple (AAPL.US) să se îndrepte spre un test al SMA200 la 183 de dolari pe acțiune, o linie ascendentă de trend a fost ruptă. Sursa: xStation 5

Este posibil ca acțiunile Apple (AAPL.US) să se îndrepte spre un test al SMA200 la 183 de dolari pe acțiune, o linie ascendentă de trend a fost ruptă. Sursa: xStation 5

Acțiunile Amazon (AMZN.US) se tranzacționează în creștere și, dacă cererea continuă, ar putea viza în cele din urmă testarea zonei din jurul valorii de 145 de dolari - nivelul vârfului local din august 2022 - de atunci, performanța companiei s-a îmbunătățit semnificativ. Sursa: xStation 5

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."